一眼通

油品

LPG

方向:偏多

行情回顾:美国产量高位,丙烷库存增长,运费回落,沙特阿美公司6月CP出台,丙烷580美元/吨,较上月价格持稳;丁烷565美元/吨,较上月下调20美元/吨。

逻辑:

1. 国内液化气商品量为54.2 万吨左右,较下降1%。本周炼厂库容率26.2%,环比下降 1.3%。港口库存224万吨,环比下降10万吨。

2.本月燃烧需求下降,化工需求缓慢好转,PDH开工率率73%,环比下跌0.6%。MTBE开工率67%,环比上涨3%。

3.山东民用气5000元/吨(0),华东民用气4943元/吨(0)。华南民用气4920元/吨(0)。

风险提示:宏观因素影响

沥青

方向:偏多

行情回顾:盘面随油价反弹,现货低价成交为主,下游需求恢复缓慢,总库存同比高位。

逻辑:

1.炼厂利润修复,国内沥青开工率27%,周产量为39万吨,环比下降2万吨。2024年1-6月份沥青累计产量1312万吨,同比跌幅10%。

2.社库284万吨,厂库123万吨,总体环比下降2万吨。周度出货量37万吨,山东出货量减少明显,山东现货3510( 10)。

风险提示:宏观因素影响

煤化工

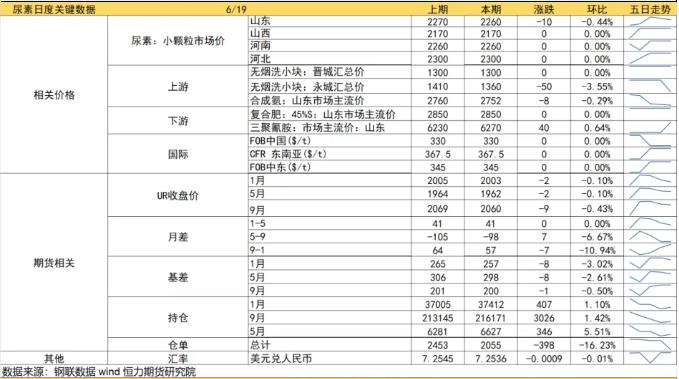

尿素

方向:宽幅震荡,谨慎追空

行情跟踪:1.海外尿素市场回温,但出口政策抑制情绪,国内基本面的转弱预期也开始兑现。供应方面,产量缓慢恢复、昨日尿素行业日产18.09万吨,较上一工作日增加0.35万吨,较去年同期增加0.83万吨。需求方面,工业按需采购,复合肥减弱,大部分地区追肥尚未启动,前期高温干旱下农需有所放缓延后,多以阶段性为主,整体需求支撑不如上月,供需当前偏宽松。若之后新增投产和淡储放量计划兑现,供应压力会再次增大

2..现货端,尿素东北市场低端价格成交为主,主流地区市场偏弱运行,成交一般。价格上方有政策和供应压力,但当前仍处于追肥旺季,苏皖地区预计月底追肥,旱情若缓解北部地域追肥也有启动预期,且库存处在低位,海外市场也有所回温,下方支撑仍在

向上驱动:下游刚需,企业库存下降

向下驱动:淡储,保供稳价

风险提示:天气情况、出口政策、保供稳价、需求放量情况、新增投产、上游煤炭端变动以及国际市场变化

甲醇

方向:观望。

理由:可流通库存缓解,预期转弱,但估值压力已缓解。

逻辑:盘面有所回暖,但弱基差延续,与月差的contango结构统一。维持观点,基差泡沫挤完后,港口下跌空间有限,但由于慢累库进程,盘面主要以调整为主,低位不宜追空,且短期方向不明朗。内地方面,局部存窄幅调整空间,但符合淡季特征,在预期之内。主力合约将面对慢库存和淡季弱供需的反复拉扯,同时内地整体企稳导致深跌不能;而向上驱动得等待供需节奏配合。月差延续结构性反套,但波动空间有限。

策略:观望。

风险提示:油价异动;关注近期抵港情况。

建材化工

纯碱

方向:短期偏弱

行情跟踪:

目前现货送到价在2100-2150元/吨,期现商报价跟随盘面下跌至2030元/吨,目前纯碱处于中下游对上游的负反馈阶段,需求端下游原料库存中性,玻璃厂仍在降原料库存中,消耗前期备货为主,在夏季检修增多前,碱厂仍处在短周期的累库阶段,现货价格有所承压。

尽管6月上旬厂家检修量减少,短期供应端或有承压,但夏季高温下检修仍会对价格形成支撑,同时无法防备碱厂供给端不出现新问题,而需求端看,浮法玻璃暂无法出现集中冷修,而光伏玻璃持续新点火,重碱的刚需仍然会维持稳中有增,而轻碱需求多为是消费行业,也会受到宏观强预期的支撑,进入夏季现货价格仍有较强支撑。

向上驱动:下游阶段性补库、累库不及预期、光伏投产

向下驱动:投产进度放量、进口碱到港

策略建议:暂观望,等待2000附近低多机会

风险提示:远兴投产进度变化,下游玻璃厂补库驱动

玻璃

方向:短期偏弱调整,但估值不高

行情跟踪:

现货价格小幅下降至1570元/吨,时间偏向于梅雨季淡季,外加需求端受到近期期现商负反馈影响,近期产销较弱,玻璃处于阶段性需求弱势阶段,整体上玻璃下方有沙河低库存外加近期产能置换空白期下冷修产线增多的支撑,但上方也受到其他区域高库存以及下游订单未走强的压制,上下空间均有限。

刚需端来看,下游订单仍在走弱,目前库存及订单均小幅下降,部分区域家装订单有所放缓,盘面后续重新走强需要地产需求自上而下真正作用到玻璃现实端,目前看政策作用到现实仍需要时间考量。

向上驱动:保交楼需求提振、中游投机备货、宏观政策推动

向下驱动:供给端高位、下游刚需减弱,期现商库存压力

策略建议:观望或1600以下轻仓逢低多

风险提示:地产政策变化,宏观情绪变化