概述:2021年的5月书写了废钢不含税价格高于4000的历史,而2022年的5月书写的是旺季不旺的历史。2022年局势动荡,俄乌冲突持续发酵、美联储加息、国内LPR降息等等,整个经济大环境充满着低迷且不确定。在此背景下,Mysteel实际跟踪调研江苏省内所有钢厂,更新了钢厂的生产经营状况,并作简要解析。

一、江苏省钢厂经营成本利润情况

1.以废钢为代表的炼钢成本高位震荡 废钢经济效益不佳

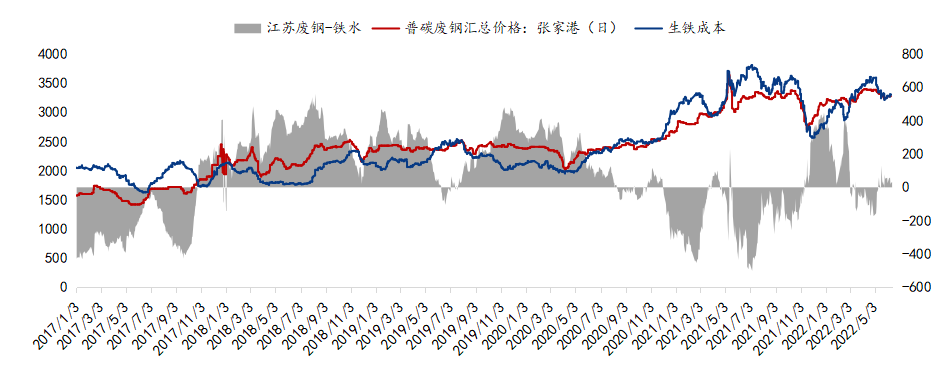

废钢是钢厂非常重要的炼钢原料之一,自2021年底钢市逐步走出低迷的行情后,废钢价格一路爬坡,且在高位站稳脚跟。截至2022年6月1日MySSpic废钢绝对价格为3761.4元/吨(含税价),较年初上涨197.90元/吨,同比上涨6.21%;截至2022年6月1日张家港普碳废钢市场价格为3260元/吨(不含税价),较年初上涨130元/吨,同比上涨6.53%。1-5月疫情是影响经济发展的长期重要因素,在此背景下,下游制造业、建筑工地项目等产废企业的废钢产出量相较往年均有明显的下降,废钢资源紧缺;且疫情同样也导致物流运输不畅、运费大幅上涨,支撑废钢价格久居高位。

图1:江苏地区生铁成本与废钢价格走势(单位:元/吨)

数据来源:钢联数据

江苏地区铁废价差倒挂,废钢经济效益不佳,炼钢成本高企。随着炼钢工艺与废钢供应链逐步发展成熟,目前废钢的重要性已经上升到与铁水互为替代品的位置,长流程钢厂会结合两者间的性价比,从而调整废钢用量。Mysteel数据显示,截止到6月2日,江苏地区废钢与铁水价差为25.2元/吨,周环比下降26.3元/吨,年同比增加426.8元/吨。根据以往的规律,废钢与铁水间的价差在-150元/吨左右,废钢具有较强的性价比优势,钢厂会更倾向于增加废钢的用量。而自2022年5月以来,江苏区域的废钢逐步丧失其经济效益,转变为电炉厂的“奢侈品”,这同样归因于社会废钢供应量紧张。在经历恐慌性出货的4月之后,江苏区域内的废钢资源短期集中流向钢厂,基地、码头、贸易商手中的废钢接近于空库存,短期出现了产废端与回收利用端脱节,因此出现铁废价差倒挂的现象。

2.钢厂利润空间微薄 电弧炉企业仍承压亏损

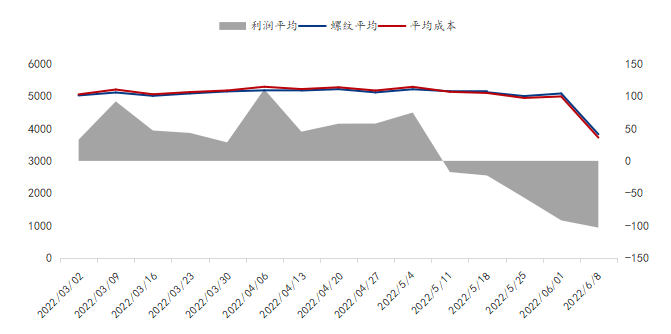

图2:2022年3-5月江苏部分钢企(螺纹钢-废钢)价差(单位:元/吨)

数据来源:钢联数据

Mysteel调研江苏部分独立电弧炉钢厂的生产成本和利润情况,结果显示,截至2022年6月1日,江苏钢厂的平均炼钢成本为5082.73元/吨,而螺纹钢市场均价在4990.8元/吨,钢厂平均亏损92元/吨左右。纵观1-5月,钢厂的生产成本和成材价格始终相互靠近,到5月江苏短流程钢厂普遍为亏损经营,而长流程钢厂的利润钢厂的利润空间极为有限。近期钢厂成本有所下降,这是由于省内多地实行电费补贴政策,有效缓解成本的压力,利润有所修复但尚未实现由负转正。

二、2022年上半年钢厂产能动态

- 2022年江苏部分钢厂产能恢复或新增

(1)南京钢铁:2号高炉节能降耗技术改造项目顺利投产

南钢2号高炉于2006年8月21日建成投产,服役16年后于2022年3月1日停炉,并进行新炉体施工、原2号高炉本体拆除、新炉体整体推移、高炉系统恢复等技术改造工作。历时94天,于2022年6月3日南钢2号高炉节能降耗技术改造项目顺利投产。

(2)中天钢铁(南通):近期计划进行2号高炉投产测试

中天钢铁在南通开展“中天绿色精品钢项目”,该项目总共有三期,累计预期年收500w吨废钢,月收40w吨废钢。目前一期规划3座高炉,2020年9月开工建设2300m³高炉一座、2400m³高炉两座(炼铁产能606万吨),以及新建190t转炉三座(炼钢产能585万吨)。截至2022年6月初,南通中天的1号高炉(2400m³)已经顺利投产,2号2400m³的高炉将于近期开始投产测试。目前一天废钢用量2000吨,点第二个炉子后废钢日耗量将提高至3500吨,并且计划于6月积累库存至9万,目前仍在进行中。南通中天一期预计在2022年下半年全部投产完成,月需废钢总供应量18万吨。

2.前二季度经济不景气 钢厂检修增加

面对错综复杂的经济大环境下,特别是上海在3-6月期间封控,各行各业的生产经营均受到大幅的影响,下游成品材销售长期不景气,一至二季度钢市走出了旺季不旺的行情,江苏钢厂面临成品材累库、利润亏损、资金周转压力大、炼钢成本高企等多重压力,同时伴随着废钢资源紧缺的现状,各自不得不发挥十八般武艺,来降低成本或减少亏损。

表1:江苏废钢钢厂库存及消耗量调查统计(单位:吨、天)

数据来源:我的钢铁网

江苏省内长流程钢厂居多数,主要产成品覆盖五大品种(螺纹钢、线材、中厚板、热轧、冷轧),在废钢经济效益不佳、废钢到货量较差的情况下,钢厂选择增加铁水用量、减少废钢用量;或者调整废钢料型比例,意为钢筋切粒、冲子、破碎料因成本太高而降低其用量比例,与此同时增加剪料等较为优惠的中废料型以作替代。再有甚者,钢厂顺势进行常规的高炉、转炉、电炉的检修,比如沙钢于2022年5月进行为期一月的2500m³高炉检修,月影响废钢使用量达到3.54万吨。

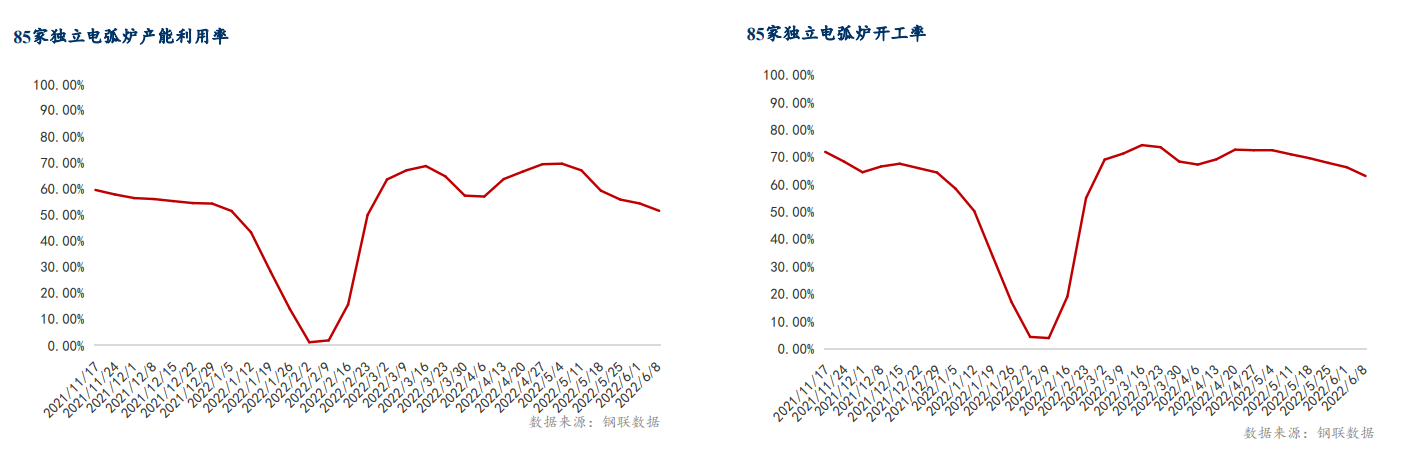

图3:电弧炉开工率及产能利用率情况(单位:%)

数据来源:钢联数据

对于短流程钢厂来说,二季度短流程开工率和产能利用率呈现明显的降幅,普遍处于不饱和生产,钢厂因此选择谷电时段生产,同时增加设备检修,整体相对不饱和生产。比如,3月份徐州因为疫情影响,物流运输中断,废钢供应跟不上,徐州JH停产一月有余,影响废钢用量3万吨左右,但仍持续收购废钢补充库存。

综合来看,江苏省内钢厂目前处于废钢到货量不佳、半饱和生产的情况,因省内新增钢厂产能、以及前期耗库的情况,仍有一定的废钢补库需求,但也不得不面临废钢资源紧缺的现实,因此废钢价格表现坚挺。

三、江苏粗钢压减目标

国家发展改革委4月19日表示,2021年在各有关方面的共同努力下,全国粗钢产量同比减少近3000万吨,粗钢产量压减任务全面完成。另外,为保持政策的连续性、稳定性,巩固好粗钢产量压减成果,2022年国家发展改革委、工业和信息化部、生态环境部、国家统计局四部门将继续开展全国粗钢产量压减工作,引导钢铁企业摒弃以量取胜的粗放发展方式,促进钢铁行业高质量发展。

近期Mysteel跟踪市场了解,江苏省钢铁行业粗钢压减任务暂时没有公开文件,省内部分企业反馈的情况是:

(1)江苏省钢铁企业粗钢产能按照2016年备案的产能计算,所有的省内钢铁企业产能利用率不超过120%。

(2)按照压减要求所有钢铁企业原则上减量不低于5%,部分规范企业可以不压减产量,各地根据本地区实际情况做调整。

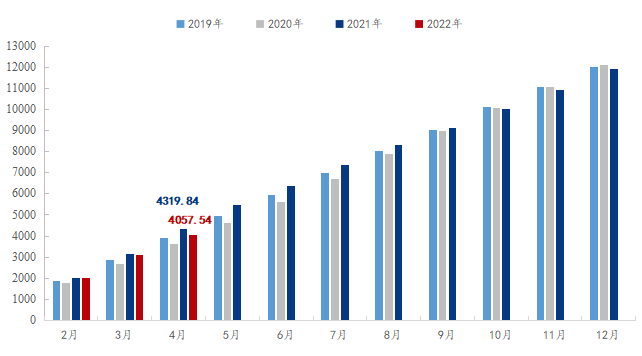

图4:2019-2022年江苏粗钢月累计产量对比图(单位:万吨)

数据来源:钢联数据

据国家统计局数据显示,江苏省2021年粗钢产量11925万吨,如果按最低5%简单测算,2022年预计需要压减粗钢产量595万吨,预计影响废钢年使用量136.85吨。2022年前4个月江苏省粗钢产量4057万吨,同比已减少263万吨左右,这样今年余下月份江苏省整体粗钢产量需继续压减332万吨左右,月均41.5万吨;跟据江苏钢厂长短流程历史平均废钢比进行换算,预计6-12月份废钢需求影响量在76.36万吨左右,月均废钢需求影响量在12.72万吨左右。但目前各企业具体的压减情况还未定,企业的压减情况会略有差别,废钢需求影响量暂时未知。

关于江苏限产事宜,文件政策的本意是让多数企业保持正常生产,因为经过将近大半年的疫情,所谓的压减产能指标,已经在无形中基本满足了,现阶段是担心各大钢厂过度加大马力生产,所以才有这样一文,阶段性炒作的性质存在,对废钢阶段性也是利空,但中长期不影响其坚挺上涨的趋势。

四、前景展望

回顾1-5月,经济环境复杂多变,钢市整体呈现淡季,江苏省钢厂艰难求存。在产成本压力大与社会废钢供应不足等多重因素作用下,粗钢产能同比去年同期下降263万吨,废钢使用量同比有明显的减量,且目前仍有较大的补库需求。炼钢成本普遍居高不下,长流程钢厂利润处于盈亏附近,而短流程钢厂利润仍处于较大幅度亏损,短期难有明显改善。

展望6-10月,江苏钢厂或将实现利润修复,预估增幅空间不大。当前上海疫情复工复产的步伐逐步推进,但目前仍存在反复的情况。根据Mysteel预测,今年经济形势或呈现“先抑后扬”的趋势,下半年或淡季不淡,自全国稳住经济大盘电视电话会议召开以来,江苏区域各市也积极发布各项刺激消费内循环的政策,加快基础建设项目的展开,预计三季度成品材销量或出现较为明显的增量,有利于钢厂成品材去库,届时钢厂或有望实现利润的修复,特别是短流程钢厂。那么也考虑到铁矿、焦炭下半年供应相对紧平衡,废钢社会供应量相对偏紧,原料端价格易涨难跌,炼钢成本预估仍相对高位,钢厂因此利润的增量空间或较为有限。